Geld – Der Bruch eines der letzten gesellschaftlichen Tabus

von Margrit Kennedy, August 2008.[1]

Jede und jeder von uns verbringt den größten Teil seiner Tage damit, Geld zu verdienen oder Geld auszugeben. Geld ist für unser Überleben so notwendig wie die Luft, die Nahrung und das Wasser, denn es gibt in unserem Kulturkreis kaum noch Menschen, die sich autonom selbst versorgen können. Aber was ist das eigentlich: Geld? Obwohl wir es seit Jahrtausenden kennen und täglich benutzen, gibt es nichts Vergleichbares, worüber wir so wenig wissen. Wissen Sie, was Geld ist? Woher das Geld kommt? Wer die Spielregeln festlegt? Und was Geld mit der Zukunft unseres Planeten zu tun hat?

Haben wir uns womöglich mit unserem üblichen Verständnis vom Geld in ein Denkgefängnis verirrt?

Man fragt sich doch: Warum fehlt in diesem reichen Land plötzlich überall das Geld? Wo ist das viele Geld geblieben, das von Generationen erarbeitet wurde? Warum wird als Lösung für viele Probleme beharrlich nach immer weiterem Wirtschaftswachstum gerufen? Warum wird ignoriert, dass es in einer endlichen Welt kein unendliches Wachstum geben kann? Warum muss alles Handeln „wirtschaftlich“ sein, obwohl das erkennbar zu Lasten von Mensch und Natur geht? Warum bleiben Wissenschaft und Politik Antworten auf diese Fragen schuldig?

Die Antwort ist, dass wir es hier mit einem der letzten Tabus zu tun haben, welches es, wenn wir auf diesem Planeten überleben wollen, zu brechen gilt. Das System, welches wir haben, ist dabei, das Leben auf dieser Erde durch sein exponentielles, d.h. krebsartiges Wachstum zu ersticken.

In diesem Beitrag möchte ich versuchen zu erklären, was die weltweiten wirtschaftlichen, sozialen und ökologischen Probleme mit unserem derzeit akzeptierten Geldsystem zu tun haben, wie unser Geldsystem funktioniert, welcher „Konstruktionsfehler“ die Entwicklung einer wirklich freien, sozialen und ökologischen Marktwirtschaft verhindert, und wie mögliche Lösungen aussehen. Dieser Konstruktionsfehler im Geldsystem ermöglicht einer kleinen Elite von Menschen immer reicher zu werden, während die große Mehrheit – ohne zu verstehen, wie das passiert – ständig ärmer wird.

Teil 1: Das Geldproblem und eine Lösung

Die Ursache von Wachstumszwang und Umverteilung

Technisch gesehen wären wir heute in der Lage, uns einen Menschheitstraum zu erfüllen: Wir könnten jedem Menschen auf dieser Welt alles zur Verfügung stellen, was er zum Leben braucht, und außerdem die unangenehmsten Arbeiten von Maschinen erledigen lassen. Was fehlt, ist das Geld.

Der permanente Wachstumszwang in der Wirtschaft und die mangelnde Verteilungsgerechtigkeit in unserer Gesellschaft resultieren aus dem Geldwesen selbst.

Doch was ist Geld anderes als eine Vereinbarung unter Menschen ein bestimmtes Medium als Tauschmittel zu akzeptieren und zu verwenden, seien es Papierscheine, Münzen, in manchen Teilen der Welt Muscheln, im Krieg Zigaretten? Haben wir uns womöglich mit unserem üblichen Verständnis vom Geld in ein Denkgefängnis verirrt? Sieht man etwas genauer hin, so fehlt es uns ja auch gar nicht am Geld. Geld gibt es tatsächlich in Hülle und Fülle. Woran es tatsächlich mangelt, ist eine gerechte Verteilung des Geldes, und damit eine gerechte Verteilung des Zugangs zu den Ressourcen dieser Welt. Was die meisten Menschen nicht verstehen ist, dass von den weltweit stattfindenden Geldtransaktionen sich heute nur zwei Prozent auf den realen Austausch von Gütern und Dienstleistungen beziehen. Dem stehen 98 Prozent der transferierten Summen gegenüber, die ausschließlich zu spekulativen Zwecken im Währungsbereich eingesetzt werden.

Meine Grundthese ist, dass diese auf Dauer unhaltbaren Zustände sowie der permanente Wachstumszwang in der Wirtschaft und die mangelnde Verteilungsgerechtigkeit in unserer Gesellschaft aus dem Geldwesen selbst resultieren. Deshalb stehen für mich zwei Fragen im Vordergrund:

- Erstens, wie kann man den Wachstumszwang auf ein gesundes Maß verringern und die Verteilungsgerechtigkeit wiederherstellen?

- Und zweitens, welche Möglichkeiten gibt es, solche Ansätze auch praktisch umzusetzen?

Zunächst jedoch ein paar grundlegende Gedanken, ohne welche weder das Problem noch die Lösung noch der Vorschlag zur praktischen Umsetzung oder die Tabuisierung des Themas verständlich wären.

Ein Konstruktionsfehler im System: Der Zins

Das Geld, mit dem wir täglich umgehen, dient zwei gegensätzlichen Zwecken: Zum einen fungiert es als universelles Tauschmittel; es ist damit eine der genialsten Erfindungen der Menschheit und die Bedingung für eine funktionierende Arbeitsteilung, d.h. Grundlage jeder Zivilisation. Zum anderen kann es aber auch gehortet werden, und in dieser Eigenschaft kann es den Tausch verhindern. Hat jemand einen Sack Äpfel und ein anderer das Geld, diese Äpfel zu kaufen, so sind die Äpfel in wenigen Monaten faul, wohingegen das Geld nach wie vor denselben Wert hat. Die Unvergänglichkeit und die so genannte „Joker“-Eigenschaft des Geldes (Geld ist für alles eintauschbar) stellen zugleich die Voraussetzungen für den Zins dar, den Geldbesitzer erheben können, ohne dafür einen Finger krümmen zu müssen. Die Selbstverständlichkeit, mit der wir das Zinsennehmen und -zahlen heute akzeptieren, beruht aber auf drei grundlegenden Irrtümern.

1. Irrtum: Geld kann dauerhaft quantitativ wachsen

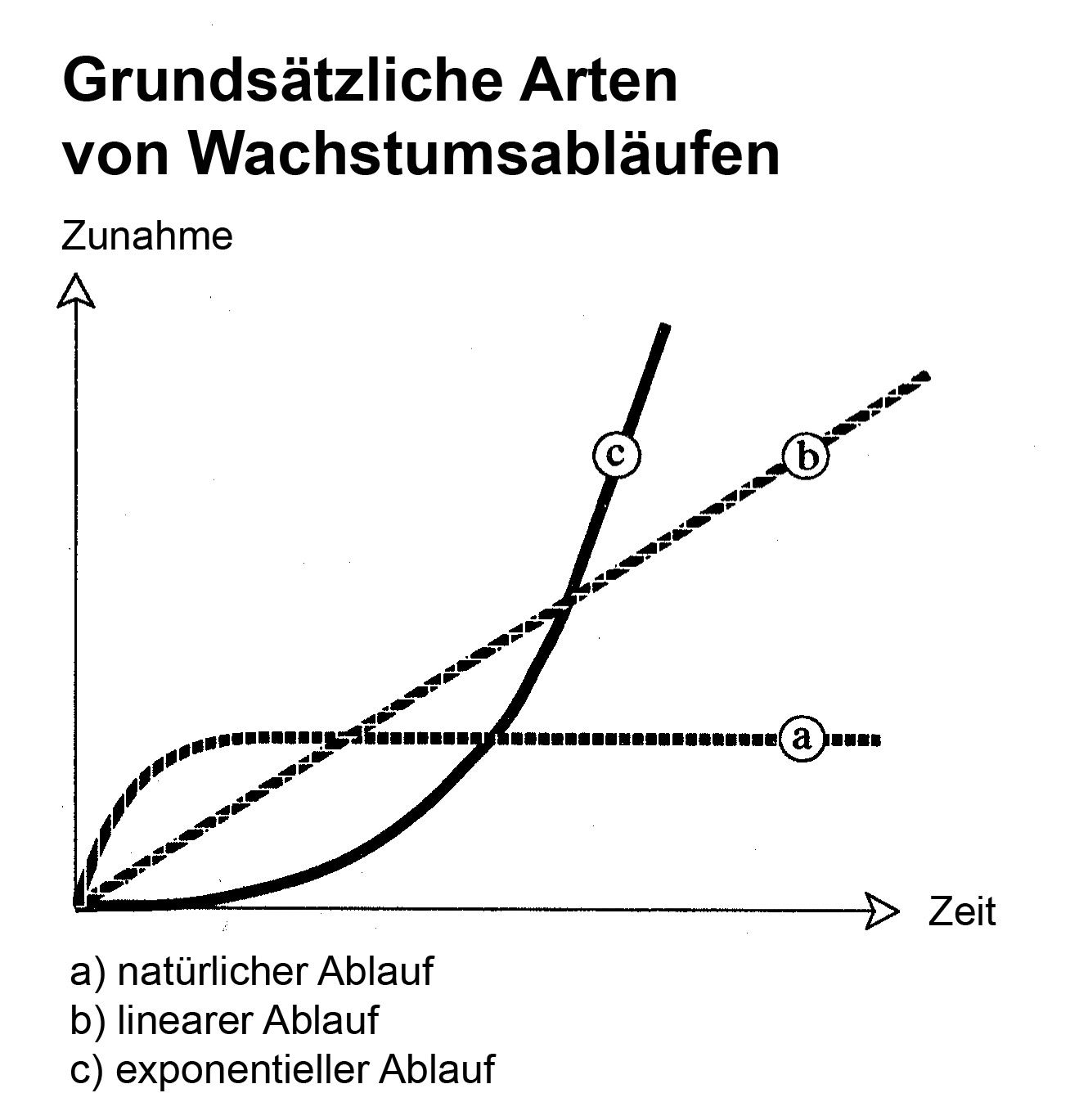

Es ist wichtig, zwischen drei verschiedenen Arten von Wachstumsmustern zu unterscheiden, die ganz unterschiedliche Folgen haben:

- Das erste Muster, dem sowohl unser menschlicher Körper als auch Pflanzen und Tiere im physischen Bereich folgen, könnte man als das „natürliche Wachstum“ bezeichnen: Wir wachsen recht schnell in den frühen Phasen unseres Lebens, dann langsamer und hören gewöhnlich mit dem körperlichen Wachstum ab einer optimalen Größe, etwa ab dem 21. Lebensjahr auf. Von diesem Zeitpunkt an, also die längste Zeit unseres Lebens, verändern wir uns mit allen unseren Subsystemen fast ausschließlich qualitativ und nicht mehr quantitativ. Die Biologen stellen diese Form des Wachstums als Kurve dar, die sie „Annäherungskurve“ nennen. Ich möchte sie als „qualitative Wachstumskurve“ bezeichnen (siehe Abbildung rechts).

- Das zweite Wachstumsmuster ist das mechanische oder „lineare“ Wachstum: Werden mehr Maschinen eingesetzt, produzieren sie auch mehr Güter. Diese Form des Wachstums ist für meine weitere Analyse von geringer Bedeutung. Dennoch sei darauf hingewiesen, dass selbst eine solche kontinuierliche Leistungszunahme auf unserer begrenzten Erde auf längere Sicht nicht durchzuhalten ist.

- Für meinen weiteren Gedankengang besonders wichtig ist hingegen das Verständnis des so genannten „exponentiellen Wachstums“, das man als das genaue Gegenteil des natürlichen Wachstums bezeichnen könnte. Hier ist die Wachstumskurve anfangs flach, wird dann aber immer steiler und geht schließlich in eine fast senkrecht ansteigende Linie über.

Ein exponentielles Wachstum endet gewöhnlich mit dem Tod des Organismus, in dem es stattfindet.

In der Natur ebenso wie im menschlichen Körper zeigt ein solches Wachstum gewöhnlich Krankheit an. Krebs z.B. folgt einem exponentiellen Wachstumsmuster: Zuerst wächst er langsam. Aus einer Zelle werden 2, daraus 4, 8, 16, 32, 64, 128, 256, 512 usw. Er wächst also immer schneller. Wenn die Krankheit schließlich entdeckt wird, hat sie oft eine Phase erreicht, in der sie nicht mehr gebremst werden kann. Ein solches exponentielles Wachstum endet gewöhnlich mit dem Tod des Organismus, in dem es stattfindet – meist auch mit dem Tod des „Gastes“, da dieser sich durch die Vernichtung seines „Wirts“ die Lebensgrundlage selbst entzieht. Das mangelnde Verständnis für die Probleme einer solchen Wachstumsform ist die folgenschwerste Fehlvorstellung im Hinblick auf die Funktion des Geldes, da sich auch Geldvermögen durch Zins und Zinseszins in regelmäßigen Zeitabständen verdoppelt, das heißt ein exponentielles Wachstumsverhalten aufweist. Das erklärt, warum wir in der Vergangenheit – in regelmäßigen Zeitabschnitten und auch gegenwärtig wieder – mit unserem Geldsystem gravierende Probleme haben, und unsere Wirtschaft von einem pathologischen Wachstumszwang beherrscht wird. Jeder Teilnehmer, der diesem Wachstumszwang zu entkommen sucht, landet gewöhnlich im Aus. Deswegen nutzen weder Appelle an die Menschheit insgesamt noch an Einzelne, wie z.B. die Leiter von internationalen Firmen oder Politiker: Solange wir dieses System nicht verändern, wird sich am „Konstruktionsfehler im Geldsystem“ nichts verändern.

Das berühmte Beispiel vom Josephs-Pfennig zeigt, dass der Zins nur kurz- und mittelfristig, aber nicht langfristig funktionieren kann: Hätte Joseph zur Zeit von Christi Geburt einen Pfennig angelegt, und wäre dieser seither mit durchschnittlich fünf Prozent pro Jahr verzinst worden, dann wäre aus diesem Pfennig im Jahr 2000 ein Wert entstanden, der einer Goldmenge entspricht mit dem Gewicht von über 500 Milliarden Erdkugeln – gemessen am damals gültigen Goldpreis. Das zeigt, dass ein andauernder Zinsbezug zwar mathematisch rechenbar, faktisch aber unmöglich ist, weswegen der Zins in der Form, wie wir ihn kennen, langfristig nicht funktionieren kann.

Man könnte sagen, dass sich das Prinzip von Zins und Zinseszins wie ein Krebsgeschwür in unserem Wirtschaftssystem und somit auch in unserem gesellschaftlichen „Organismus“ verhält. Das System muss früher oder später zusammenbrechen. Der Zeitraum bis zum Kollaps beträgt bei Zinsraten von 20 bis 40 Prozent, wie wir sie von früher aus Lateinamerika kennen, erfahrungsgemäß etwa 10 bis 15 Jahre, bei Zinsraten zwischen 5 und 10 Prozent, wie sie in Europa üblich sind, etwa 50 bis 60 Jahre. Und genau an diesem Zeitpunkt sind wir jetzt, über sechzig Jahre nach dem Ende des zweiten Weltkriegs, angelangt.

2. Irrtum: Wir zahlen Zinsen nur, wenn wir uns Geld leihen

Der zweite Irrtum besteht in der Annahme, dass wir Zinsen nur dann zu zahlen hätten, wenn wir Geld bei einer Bank oder anderswo leihen. Das ist freilich nicht der Fall, denn in jedem Preis, den wir für eine Ware entrichten, ist ein Zinsanteil enthalten. Ich spreche von jenem Zins, den die Produzenten der Güter und Dienstleistungen an ihre Bank zahlen müssen, um Maschinen und Geräte anzuschaffen und zu finanzieren. Bei den Müllgebühren in Deutschland zum Beispiel liegt dieser Zinsanteil bei etwa 12 Prozent, beim Trinkwasserpreis bei 38 Prozent und bei der Miete im sozialen Wohnungsbau erreicht der Zinsanteil sogar 77 Prozent. Im Durchschnitt sind vierzig Prozent Zinsen oder Kapitalkosten in allen Preisen für Waren und Dienstleistungen enthalten, die wir zum täglichen Leben benötigen (Creutz 1993/2001). Würde der Zins durch ein anderes System ersetzt, könnten die meisten von uns ihre Einkünfte fast verdoppeln oder entsprechend weniger arbeiten, um denselben Lebensstandard zu genießen.

3. Irrtum: Der Zins ist eine gerechte Gebühr oder Prämie für die Überlassung von Liquidität

Der dritte Irrtum ist der Glaube, dass der Zins eine durchaus gerechte Gebühr sei, da er gleicher Maßen von jeder und jedem in allen Preisen bezahlt werden muss und jede bzw. jeder auf seine Spareinlagen auch Zinsen gutgeschrieben bekommt. Nur wenige verstehen, in welchem Ausmaß der Zins- und Zinseszinseffekt für eine ständige Umverteilung des Geldes sorgt, indem er von denjenigen, die für ihr Einkommen arbeiten müssen, hin zu denen fließt, die ihr Geld „für sich arbeiten“ lassen können, und dadurch ein Einkommen ohne Leistung erzielen. Aber haben Sie schon einmal Geld „arbeiten“ sehen? Für jeden Euro an Zinsen, den irgendjemand erhält, muss eine anderer einen Gegenwert erarbeitet haben, nur dann ist oder bleibt unser Geld etwas wert.

Trügerische Zinsgerechtigkeit: Zehn Prozent der Bevölkerung nehmen das Geld ein, das die große Mehrheit über den Zins verliert.

Unterteilt man nun die deutschen Haushalte in zehn gleiche Gruppen, so zeigt sich, dass 80 Prozent der Haushalte über ihre Lebenshaltungskosten fast doppelt soviel Zinsen bezahlen wie sie über Spareinlagen, Versicherungen oder Bezüge im Alter einnehmen. Bei zehn Prozent sind die Einahmen und Ausgaben bezüglich der Zinsen ausgeglichen, und die restlichen zehn Prozent der Bevölkerung nehmen das Geld ein, das die große Mehrheit über den Zins verliert. Das heißt, die „Gerechtigkeit“, dass wir alle Zinsen über Sparverträge und Geldanlagen zurückbekommen, stellt sich bei näherem Hinsehen als trügerisch heraus. Erst bei Verzinsung von Werten über 500.000 Euro können diejenigen, die diese Anlagen besitzen, von diesem System profitieren. Im Jahr 2001 betrug die Summe, die in Deutschland an Zinsen täglich umverteilt wurde, ca. eine Milliarde Euro. Während die große Mehrheit der Bevölkerung ständig Geld verliert, profitieren Banken, Versicherungen und multinationale Konzerne vom Zinssystem.

Im Kräfte-“Spiel“ der Marktwirtschaft wirkt der Zins folglich so: Die Mitspieler (Wirtschaftsakteure) werden durch Zinskosten bestraft; die Spielverderber, die ihr Geld in der Kasse halten können, werden durch Zinseinnahmen belohnt. Der Zins ermöglicht auf diese Weise – im Widerspruch zum viel zitierten Anspruch auf Leistung in einer „Leistungsgesellschaft“ – ein Einkommen ohne Leistung. Er führt darüber hinaus zu einem pathologischen (krankhaften) Wirtschaftswachstum sowie zu einer Verschärfung der ungleichen Einkommensverteilung.

Die Lösung: Eine Bereitstellungsgebühr statt Zins

Seit 1916 liegt eine Lösung vor, die nicht nur verblüffend einfach und elegant, sondern darüber hinaus praktikabel und leicht verständlich ist. Entdeckt und erstmals publiziert wurde diese Lösung bereits von dem deutsch-argentinischen Kaufmann Silvio Gesell (1949/1991).

Statt Zins zu zahlen, schlägt Gesell vor, eine „Bereitstellungsgebühr“[2] zu erheben, um den Umlauf des Geldes zu sichern: Wer sein Geld nicht ausgibt oder es über sein Girokonto anderen zur Verfügung stellt, wird mit einer kleinen Gebühr „bestraft“. Dabei wird – ähnlich wie im heutigen System – ein Anreiz geschaffen, das Geld weiterzugeben, dadurch dass Bargeld (mit – 6 %), Giralgeld (mit – 3 %) und Geld auf Sparkonten (mit +/–0 %) unterschiedlich hoch „belastet“ werden.

Das Zurückhalten von Bargeld kann auf verschiedene Weise verhindert werden, zum Beispiel dadurch, dass es entweder Farbserien von Geldscheinen gibt, die einmal im Jahr (6 %) oder kontinuierlich (monatlich 0,5 %) entwertet oder mit Ablaufdaten (ähnlich wie Lebensmittel) versehen werden. Doch wird sich dies bei zunehmend bargeldlosen Transaktionen (z.B. über Chipkarten, die verschiedene Zahlungsfunktionen aufnehmen können) wesentlich einfacher gestalten. Während auf dem Girokonto das Geld einer geringeren Nutzungsgebühr unterliegt (weil es ja, wie heute bereits der Fall, von der Bank zumindest teilweise wieder verliehen werden kann), wird das Geld auf dem Sparkonto nicht belastet, weil es voll und ganz wieder in Umlauf gebracht werden kann. Es kann damit auch seinen Wert behalten, denn ohne exponentiell steigende Ansprüche an Spareinlagen kann längerfristig gesehen auch die Inflation entfallen und damit wird eine von den vielen systembedingten Unsicherheiten, die einen jeden betreffen, endlich abgeschafft.

Vom Kreditnehmer wird nur noch die Bezahlung der Arbeit der Bank und eine Risikoprämie verlangt, beides Gebühren, die auch heute in jedem Kredit als kleiner Anteil enthalten sind. Sie betragen meist nicht mehr als 2 bis 2,5 Prozent der Zinskosten.

Das Geld wird damit weitgehend auf seine Funktion als Tauschmittel beschränkt. Es dient aber auch als stabiler Wertspeicher. Es ändert sich an den heutigen Gepflogenheiten kaum etwas. Hat man mehr Geld als man braucht, bringt man es zur Bank, die es verleiht und somit wieder in Umlauf bringt, und damit entfällt die Nutzungsgebühr. Das heißt, der Anreiz zum Sparen bliebe bestehen.

War die Wirtschaft bisher vom Kapital abhängig, so muss sich das Geld jetzt dem Bedarf der Wirtschaft anbieten, um einem Verlust zu entgehen.

Das Wichtigste, was in dem neuen System entfällt, sind die exponentiell wachsenden Ansprüche auf Spareinlagen und damit die Verzerrung des Marktgeschehens durch die einseitige Akkumulation von Geld in den Händen von wenigen. War die Wirtschaft bisher vom Kapital abhängig, so muss sich das Geld jetzt dem Bedarf der Wirtschaft anbieten, um einem Verlust zu entgehen. Das heißt, das Kapital dient den Menschen. Damit wird eine nachhaltige Wirtschaft und ein nachhaltiger Wohlstand möglich, denn das Geldsystem folgt der natürlichen Wachstumskurve, weil es ab einer optimalen Größe aufhört, quantitativ zu wachsen, und damit qualitatives Wachstum zulässt.

Eine solche Veränderung könnte das Ende des Wachstumszwangs für alle bedeuten: Statt mehr Konsum mehr Lebensqualität; statt mehr Zeitknappheit mehr Muße. Vielleicht hat man wieder Zeit für die Großeltern und die Kinder, für Kunst und Kultur als integralem Bestandteil eines jeden Menschenlebens. Vielleicht würden wir statt Einsparungen in sozialen Einrichtungen und im Bildungssektor den Ausbau dieser Sektoren erleben. Und all dies, weil der Druck des zum exponentiellen Wachstum verpflichteten Geldes auf die Wirtschaft und damit auf die Menschen nachließe.

Die historischen Perioden, in denen es ein umlaufgesichertes Geld gab, beweisen, dass die Menschen ein anderes Verhältnis zu Kultur, Kunst und Zeit hatten. Das Brakteaten-Geld[3] des Hohen Mittelalters in Europa z.B. war eine Grundlage für die Entstehung der großartigen Kathedralen, die wir heute noch bewundern. Ihr Bau diente auch als Arbeitsbeschaffungsprogramm, von dem man, als er begonnen wurde, wusste, dass er bis zur Fertigstellung zweihundert Jahre andauern würde. Heute muss sich das Geld in drei bis fünf Jahren „amortisieren“, sonst wird es erst gar nicht investiert. Wenn wir diese neue Geldordnung einführen würden, gäbe es für die meisten viel zu gewinnen, aber nichts zu verlieren. In Verbindung mit einer neuen Bodenordnung, die den Mehrwert des Bodens den Kindern und den Menschen, die sie betreuen, zur Verfügung stellt (vgl. Kennedy, 2006), könnten zwei der wesentlichen Ursachen für Armut und die wachsende Kluft zwischen Arm und Reich beseitigt werden.

Teil 2: Praktische Beispiele für komplementäre Geldsysteme

An zwei Beispielen aus Brasilien soll im Folgenden deutlich werden, wie solche komplementäre sektorale Geldsysteme für unterschiedliche Zwecke in der Praxis funktionieren:

- Der „Palmas“ – ein Erfolgsmodell aus Fortaleza (CE) – verbindet das Konzept von Mikrokrediten mit dem einer Regionalwährung, die von der genossenschaftlichen Palmas Bank zinslos emitiert wird. [Weiterlesen…]

- „Saber“ – ein Konzept von Bernard Lietar und Gibson Schwartz im Auftrag der brasilianischen Regierung, schlägt ein System von zirkulierenden Bildungsgutscheinen vor zur Förderung sozial benachteiligter Kinder und Jugendlicher, finanziert durch Telefongebühren. [Weiterlesen…]

Über die Autorin

Anmerkungen

- Hochspringen ↑ Margrit Kennedy stellte diesen Text freundlicherweise für die Publikation über das Kreditprojekt zur Verfügung. Er beinhaltet eine Zusammenfassung der ausführlicheren Darstellung in ihrem ersten Buch zu dem Thema: „Geld ohne Zinsen und Inflation“ (1. Aufl. 1991). Der Text wurde in leicht erweiterter Form erstmals publiziert in: Frank-M. Staemmler, Rolf Merten (Hg.); „Aggression, Selbstbehauptung, Zivilcourage“; EHP 2006.

- Hochspringen ↑ Er verwendet auch die Ausdrücke „Liegegebühr“ und „Demurrage“.

- Hochspringen ↑ Brakteaten waren eine Sonderform von Münzen im 12. und 13. Jahrhundert. Es handelte sich dabei um einseitig geprägte, sehr dünne, aber bis zu einem Durchmesser von fünf Zentimetern ausgewalzte Silberpfennige. Sie konnten leicht gebrochen werden, daher der Name. 1189 war das Münzrecht dafür von Kaiser Barbarossa an lokale Fürsten und Bischöfe verliehen worden.