Dinheiro – a quebra de um dos últimos tabus da nossa sociedade

por Margrit Kennedy, agosto de 2008.[1]

Cada um de nós passa grande parte do seu dia ganhando ou gastando dinheiro. Dinheiro é tão importante para a nossa sobrevivência quanto o ar, a comida e a água, afinal em nossa cultura não existe quase ninguém que possa se auto-sustentar. Mas enfim, o que é o dinheiro? Apesar de já o conhecermos há milênios e o usarmos diariamente, não há nada sobre qual nós saibamos tão pouco como sobre o dinheiro. Você sabe o que é dinheiro? De onde vem o dinheiro? Quem dá as regras do jogo? E o que tem a ver o dinheiro com o futuro de nosso planeta?

Porventura caímos numa armadilha de raciocínio com a nossa compreensão comum sobre dinheiro?

Nós nos perguntamos: Por que neste país tão rico falta dinheiro em todos os lugares? Onde está todo o dinheiro que foi trabalhado por gerações? Por que fala-se sempre em mais crescimento econômico como solução para muitos problemas? Por que é ignorado que num mundo limitado não se pode haver crescimento econômico ilimitado? Por que todo negócio precisa ser “economicamente viável”, apesar disto já ser reconhecidamente prejudicial à humanidade e à natureza? Por que cientistas e políticos não apresentam respostas a estas perguntas?

A resposta a estas perguntas tem a ver com um dos últimos tabus de nossa sociedade. Tabu que temos de quebrar, se quisermos continuar a viver neste planeta. O nosso sistema está a sufocar a vida sobre a Terra através do seu crescimento exponencial e seu caráter canceroso.

Neste artigo eu gostaria de tentar explicar o que os problemas econômicos, sociais e ecológicos mundiais têm a ver com o sistema monetário aceito hoje em dia, como o nosso sistema monetário funciona, qual é o “defeito de concepção” que impede o desenvolvimento de uma economia de mercado realmente livre, social e ecológica, e quais seriam as possíveis soluções. Este defeito de concepção do sistema monetário possibilita que uma pequena elite se torne cada vez mais rica, enquanto grande parte da humanidade, sem perceber como isto acontece, fica cada vez mais pobre.

Parte 1: O problema do dinheiro e uma solução

A causa da exigência do crescimento e da distribuição de renda

Tecnicamente falando, nós teríamos hoje condições para realizar um sonho da humanidade. Poderíamos oferecer para cada pessoa neste mundo tudo o que ela precisa para viver e, além disto, os trabalhos mais desagradáveis poderiam ser feitos por máquinas. O que falta? O dinheiro.

A permanente exigência de crescimento na economia e a falta de justiça na distribuição de renda em nossa sociedade resultam da própria natureza do dinheiro.

Mas o que é o dinheiro além de uma combinação entre pessoas para aceitar e usar um certo meio como recurso de troca, seja este meio notas de papel, moedas, em algumas partes do mundo conchas e, durante a guerra, cigarros? Porventura caímos numa armadilha de raciocínio com a nossa compreensão comum sobre dinheiro? Vendo de maneira mais exata, o que falta não é bem o dinheiro, que existe realmente em abundância. O que realmente falta é uma distribuição de renda justa, e, assim, uma distribuição justa ao acesso aos recursos deste mundo. O que a maioria das pessoas não percebe é que do total das transações de dinheiro feitas no mundo, apenas 2% são relacionadas com a troca real de bens e serviços. Os 98% que sobram das somas transferidas são empregadas exclusivamente com o objetivo de especulação monetária.

Minha tese fundamental é que estas condições intoleráveis, duradouras, assim como a permanente exigência de crescimento na economia e a falta de justiça na distribuição de renda em nossa sociedade é um resultado da própria natureza do dinheiro. Por isso, para mim, duas questões estão em primeiro plano:

- Primeiro: como se pode diminuir a exigência do crescimento num modo saudável e se restabelecer uma distribuição de renda justa?

- E segundo: quais são as possibilidades de se colocar em prática estas propostas?

Primeiro, porém, alguns pensamentos básicos, sem os quais nem o problema nem a solução tampouco a proposta para uma implementação prática ou até a própria proibição do tema seriam compreensíveis.

Um defeito de concepção do sistema: Os juros

O dinheiro, com o qual lidamos diariamente, serve a dois objetivos contrários: por uma lado serve como recurso de troca universal; por isso é uma das invenções mais geniais da humanidade e a condição para o funcionamento da divisão do trabalho, quer dizer, a base de qualquer civilização. Por outro lado, pode ser acumulado e com esta característica pode dificultar a troca. Alguém tem um saco de maçãs para vender, outro tem o dinheiro para comprar as maçãs. As maçãs em alguns meses apodrecerão enquanto o dinheiro manterá o mesmo valor. A durabilidade e o chamado caráter coringa do dinheiro (o dinheiro se pode trocar por tudo) representam ao mesmo tempo as condições prévias para os juros, que o dono do dinheiro arrecada, sem precisar fazer qualquer esforço por isso. A naturalidade com que hoje aceitamos a cobrança e o pagamento de juros, parte de três equívocos fundamentais.

1° Equívoco: O dinheiro pode crescer quantitativamente de maneira permanente

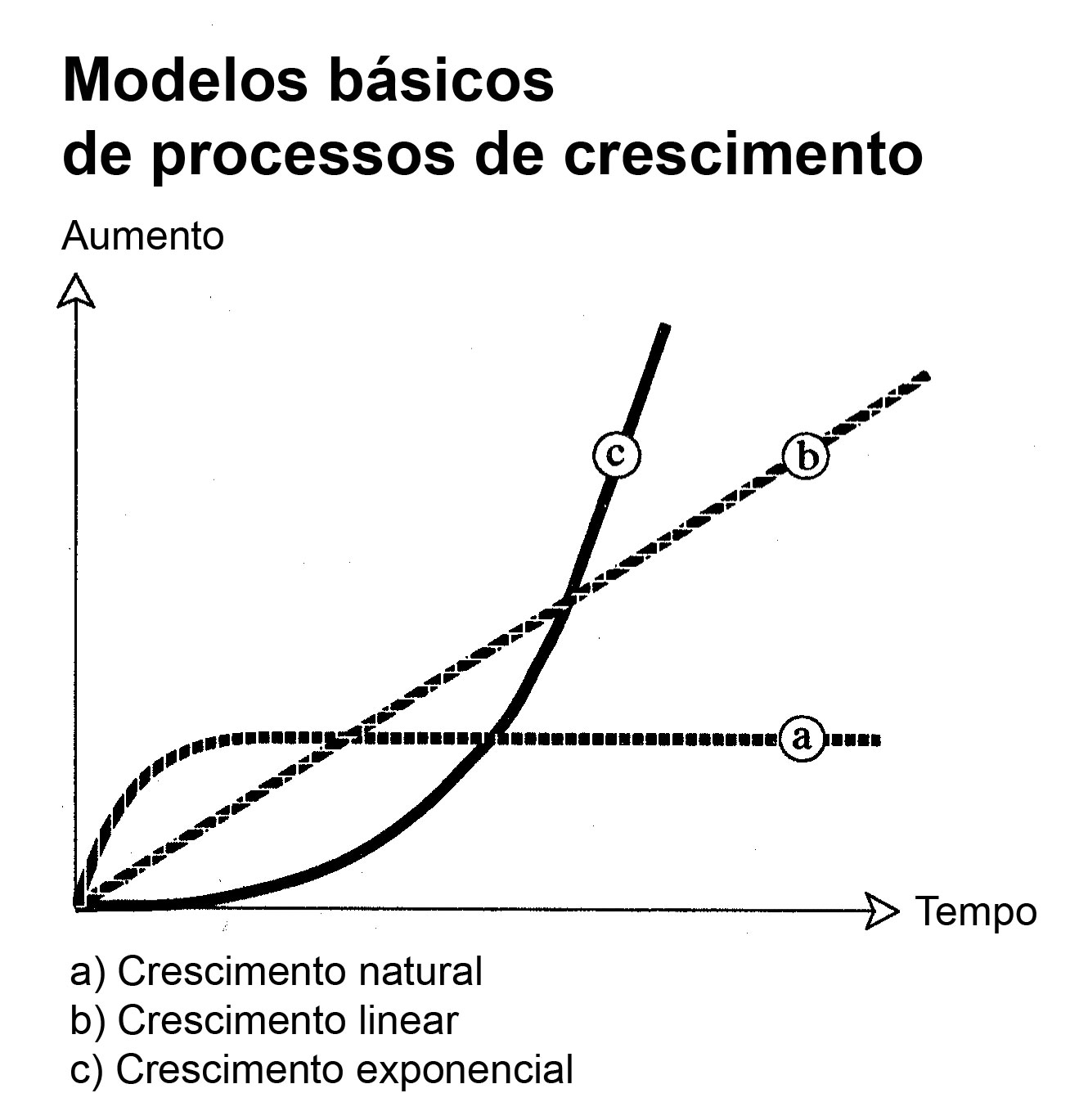

É importante diferenciar entre três tipos diferentes de modelos de crescimento, que possuem conseqüências bem diferentes:

- O primeiro modelo acontece na parte física, tanto para o corpo humano, quanto para as plantas e os animais, e pode ser chamado de “crescimento natural”. Crescemos rapidamente no início de nossas vidas, então de maneira mais lenta, e por volta dos 21 anos, quando geralmente alcançamos nosso tamanho ideal, a fase de crescimento para. A partir deste momento, portanto durante a maior parte de nossas vidas, as mudanças que sofremos em todos os nossos subsistemas são praticamente apenas qualitativas e não mais quantitativas. Os biólogos apresentam esta forma de crescimento como uma curva e denominam-na “curva de convergência”. Eu gostaria de chamá-la de “curva de crescimento qualitativo” (vide a figura à direita).

- O segundo modelo de crescimento é o modelo mecânico ou “linear”: quanto mais máquinas forem empregadas, maior será a produção de bens. Esta forma de crescimento é de pouca importância para a minha análise. No entanto já foi provado que mesmo este aumento contínuo de capacidade não tem como se manter por muito tempo em nosso planeta limitado.

- Para a minha reflexão porém, é especialmente importante o entendimento do chamado “crescimento exponencial”, que se poderia denominar como exatamente o contrário do crescimento natural. Aqui a curva de crescimento é no início plana, mas sobe de maneira cada vez mais íngreme até se tornar uma linha vertical.

Neste tipo de crescimento exponencial, o fim é geralmente a morte do organismo, onde este crescimento acontece.

Na natureza, como também no corpo humano, este tipo de crescimento é típico das doenças comuns. O câncer, por exemplo, cresce de forma exponencial. Primeiro há um crescimento lento. De uma célula serão 2 e destas 4, 8, 16, 32, 64, 128, 256, 512 etc. Então há um crescimento cada vez mais rápido. Quando finalmente a doença é descoberta, com frequência, ela já alcançou uma fase na qual não pode ser mais detida. Neste tipo de crescimento exponencial, o fim é geralmente a morte do organismo, onde este crescimento acontece. Na maioria das vezes ocorre também a morte do próprio “hóspede”, já que este acaba por destruir o seu “hospedeiro” e com isso o seu sustento. A falta de compreensão do problema deste tipo de crescimento é um dos equívocos mais importantes em relação à função do dinheiro. As fortunas se multiplicam em intervalos regulares através de juros e juros compostos, quer dizer, apresentam um crescimento exponencial. Isto explica a causa dos graves problemas ocorridos em intervalos regulares no passado e também no presente e porque nossa economia é regida por uma compulsão patológica de crescimento. Cada participante que procura escapar da exigência de crescimento acaba geralmente por ser excluído desta economia. Por isso de nada vale apelos à humanidade ou à algumas pessoas, como, por exemplo, aos dirigentes de firmas internacionais ou políticos. Enquanto não mudarmos este sistema, não haverá qualquer mudança nos “defeitos de construção do sistema monetário”.

O famoso exemplo do centavo de José mostra que os juros podem funcionar a curto e a médio prazo, mas não a longo prazo. Se no nascimento de Cristo, José tivesse aplicado um centavo e, se durante esse tempo, esse centavo tivesse, em média, juros de 5% ao ano, no ano 2000, esse centavo teria rendido um valor relativo a uma quantia de ouro, conforme o preço do ouro da época, com o peso de mais de 500 milhões de globos terrestres. Isto mostra que um rendimento de juros duradouro pode ser matematicamente calculado, mas na realidade é impossível. Os juros, na forma que conhecemos hoje, não podem funcionar a longo prazo.

Podemos dizer que o princípio de juros e de juros compostos se comporta como um cancro no nosso sistema econômico e assim também no nosso “organismo” social. Mais cedo ou mais tarde o sistema deverá entrar em colapso. Com as taxas de juros entre 20 e 40%, o prazo para o colapso é de cerca de 10 a 15 anos, como conhecemos na História da América Latina. Com as taxas de juros entre 5 e 10%, como é comum na Europa, o prazo para o colapso é de cerca de 50 a 60 anos. Estamos exatamente neste momento e agora são passados 60 anos do fim da Segunda Guerra Mundial.

2° Equívoco: Nós pagamos juros apenas quando fazemos empréstimo monetário

O segundo equívoco é a suposição de que nós pagamos juros apenas quando fazemos empréstimo monetário de um banco ou de uma outra instituição. Claro que não é o caso, porque no preço que pagamos por cada mercadoria estão contidos os juros. Eu falo dos juros que o produtor da mercadoria e de serviços precisa pagar ao seu banco para adquirir e financiar máquinas e equipamentos. No imposto sobre a coleta de lixo na Alemanha, por exemplo, este percentual de juros no preço está por volta de 12%; no preço da água potável 38% e em aluguéis de habitações populares até 77%. Em média, 40% dos preços de cada mercadoria ou serviço que precisamos no nosso dia a dia correspondem aos juros ou custos de capital (Creutz 1993/2001). Se os juros fossem substituídos por um outro sistema, a maioria de nós poderia dobrar sua renda ou trabalhar menos para usufruir do mesmo nível de vida.

3° Equívoco: Os juros são taxas ou prêmios justos para a cessão da liquidez

O terceiro equívoco é acreditar que os juros são taxas absolutamente justas, já que eles devem ser pagos na mesma medida em todos os preços e por todos, e que cada pessoa recebe os mesmos juros sobre a sua poupança. Poucas pessoas têm noção de que modo os efeitos de juros e juros compostos propiciam uma constante redistribuição do dinheiro, no qual o dinheiro passa daquele que trabalha para ganhá-lo para aquele que pode deixar o dinheiro “trabalhar para si” e desta forma conseguir uma renda sem trabalho. Mas você já viu o dinheiro “trabalhar”? Para cada euro de juros que alguém recebe, é necessário que um outro produza um equivalente, só assim o nosso dinheiro tem e continuará tendo algum valor.

A ilusão de juros justos: 10% da população recebe o dinheiro que a maioria perde através do pagamento dos juros.

Se dividirmos as família alemãs em dez grupos iguais, vemos que 80% destas famílias pagam quase o dobro a mais de juros por seus custos de vida do que recebem sobre o seu dinheiro aplicado na poupança ou em fundo de aposentadoria. Para 10% delas, os rendimentos e os custos são equivalentes em relação aos juros, os outros 10% da população recebe o dinheiro que a maioria perde através do pagamento dos juros. Isto significa que a “justiça” de que nós recebemos de volta em forma de pagamento de juros sobre poupanças e aplicações, num olhar mais atento, revela-se enganadora. Só com os juros sobre valores acima de 500.000 euros é que se pode ter lucro neste sistema. A soma redistribuída diariamente em forma de juros no ano de 2001 foi de cerca de um bilhão de euros. Enquanto a maior parte da população perde constantemente seu dinheiro, os bancos, seguradoras e grupos multinacionais lucram com o sistema de juros.

No “jogo” de forças da economia de mercado, os juros agem assim: os jogadores (atores econômicos ativos) são penalizados através dos custos de juros; os “desmancha-prazeres”, que podem manter seu dinheiro em caixa, são premiados com o recebimento de juros. Desta maneira os juros possibilitam um ganho sem trabalho, contrariando a muito falada exigência do trabalho numa “sociedade do trabalho”. Além disso, os juros conduzem a um crescimento econômico patológico (doente) como também ao agravamento da divisão desigual de renda.

A solução: Um imposto pela retenção da liquidez em vez de juros

Desde 1916 existe uma solução que não é apenas surpreendentemente simples e elegante, mas, além disso, é praticável e fácil de se compreender. Essa solução foi concebida e publicada pela primeira vez pelo comerciante teuto-argentino Silvio Gesell (1949/1991).

Em vez de se pagar juros, Gesell propõe a arrecadação de uma “imposto de retenção da liquidez”[2] para assegurar a movimentação do dinheiro. Quem não quer gastar seu dinheiro ou quer deixá-lo à disposição de outros, através de sua conta bancária, será “penalizado” com uma pequena taxa. Assim como no sistema de hoje é criado um incentivo para que o dinheiro seja passado a diante, dessa maneira o numerário (com 6%), dinheiro em conta corrente (com 3%) e dinheiro em poupança (com ± 0%) sofrem uma taxação com valores diferenciados.

A retenção de dinheiro vivo pode ser evitada de várias maneiras, por exemplo, através de notas de dinheiro emitidas em séries coloridas, que perdem seu valor uma vez por ano (6%) ou continuamente (mensalmente 0,5%) ou que podem perder sua validade, assim como os produtos perecíveis. Claro que isto será realizado de maneira mais fácil com o aumento de transações virtuais (por exemplo através de cartão eletrônico, que pode compreender várias funções de pagamento). Enquanto o dinheiro depositado na conta corrente tem um imposto de retenção baixo (porque este dinheiro, ou parte dele, pode ser perdido pelo banco), o dinheiro na poupança não será taxado, porque pode ser colocado de novo em movimento. Ele pode então manter seu valor, porque a longo prazo, com a falta da exigência de um aumento exponencial no depósito em poupança, pode haver uma queda da inflação e com isso, finalmente, o desaparecimento de uma das muitas inseguranças ligadas ao sistema que afetam a todos.

Do mutuário será solicitado apenas o pagamento do trabalho feito pelo banco e um prêmio pelo risco. Ambas as taxas existem hoje como uma pequena parte de cada crédito, compondo não mais do que 2 a 2,5% dos juros.

O dinheiro continua assim limitado à sua função de meio de troca. E vai servir também como reserva de valores. Os costumes de hoje quase não mudariam, se tivermos mais dinheiro do que precisamos, levamos para o banco, que o empresta a outros. Desse modo o dinheiro estaria novamente em movimento e, assim, o imposto de retenção de liquidez não precisaria ser pago, continuando a motivação para poupar.

Se a economia era até então dependente do capital, agora, para evitar uma perda, o dinheiro deve ser oferecido conforme as necessidades da economia.

No novo sistema, o mais importante é a extinção das exigências de crescimento exponencial em poupança e com isso as distorções do mercado, que acontecem através da acumulação unilateral do dinheiro nas mãos de poucas pessoas. Se a economia era até então dependente do capital, agora, para evitar uma perda, o dinheiro deve ser oferecido conforme as necessidades da economia. Isto quer dizer, o capital serve às pessoas. Com isso seria possível uma economia e uma prosperidade sustentáveis, pois o sistema monetário segue a curva de crescimento natural, que depois de alcançar uma dimensão ideal, para de crescer quantitativamente, permitindo assim um crescimento qualitativo.

Uma mudança como esta poderia significar para todos o fim da exigência de crescimento. Ao invés de mais consumo, mais qualidade de vida, ao invés da falta de tempo, mais lazer. Talvez teríamos mais tempo para os avós e para as crianças, para a arte e a cultura como uma parte integral de cada vida humana. Talvez vivenciaríamos, ao invés de economia e cortes nas áreas sociais e educacionais, uma intensificação nestes setores. E tudo isso porque seria reduzida a pressão exercita pelo dinheiro, obrigado a ter um crescimento exponencial, sobre a economia e as pessoas.

Os períodos históricos nos quais existiam uma circulação segura de dinheiro comprovam que a humanidade possuía uma outra relação com a cultura, a arte e o tempo. O dinheiro Brakteaten[3] da alta Idade Média na Europa, por exemplo, foi a base para o surgimento das maravilhosas catedrais, que ainda hoje admiramos. Tais construções serviam como programa de criação de emprego que, como era sabido, iria durar do início da obra até a sua conclusão, por volta de duzentos anos. Hoje o dinheiro precisa ser “amortizado” em cinco anos, senão, não há investimento. Com a introdução deste novo sistema monetário, a maioria das pessoas teria muito a ganhar e nada a perder. Juntamente com um novo sistema agrário, que deixa a mais-valia da terra à disposição das crianças e das pessoas que trabalham nelas (Kennedy, 2006), poderíamos acabar com duas grandes causas de pobreza e da crescente distância entre ricos e pobres.

Parte 2: Casos reais de moedas complementares

Em dois exemplos brasileiros ficará mais claro, como este sistema monetário complementar setorial pode funcionar, na prática, para diferentes objetivos:

- O “Palmas” – um modelo de sucesso de Fortaleza (CE) – combina o conceito de microcréditos com o de uma moeda regional, emitida sem juros pelo banco comunitário Palmas. [Leia mais…]

- O “Saber” – uma proposta de Bernard Lietar e Gibson Schwartz, encomendada pelo governo brasileiro, sugere um sistema de vouchers educacionais circulantes para promover a inclusão de crianças e jovens em situação de vulnerabilidade social, financiado por taxas telefônicas. [Leia mais…]

Traduzido do alemão por: Ana Valéria de Souza Celestino

Revisão: Carmen de Souza Renner

Sobre a autora

Anotações

- Ir para cima ↑ Margrit Kennedy gentilmente disponibilizou este texto para a publicação sobre o Projeto de Crédito. Ele contém um resumo da análise mais detalhada apresentada em seu primeiro livro sobre o tema: “Geld ohne Zinsen und Inflation” [Dinheiro sem juros e inflação], 1ª ed. 1991. O texto foi publicado pela primeira vez, em versão ligeiramente ampliada, em: Staemmler, Frank-M.; Merten, Rolf (orgs.). “Aggression, Selbstbehauptung, Zivilcourage” [Agressividade, Autoafirmação, Coragem Cívica]. EHP, 2006.

- Ir para cima ↑ Também se usa a expressão “Demurrage”.

- Ir para cima ↑ Brakteaten eram moedas com uma forma especial, na Alemanha dos séculos XII e XIII. Moedas de prata bem finas com uma circunferência de até cinco centímetros, cunhadas com relevo apenas de um lado. Por sua fragilidade, o nome derivou-se do latim bractea: chapa fina de metal. O direito de cunhagem foi conferido em 1189 pelo Imperador Frederico Barbarossa aos príncipes, monarcas e aos bispos.