Pieniądze – przełamanie ostatniego społecznego tabu

autorstwa Margrit Kennedy, sierpień 2008 r.[1]

Każdy z nas większość swojego życia spędza na zarabianiu bądź też wydawaniu pieniędzy. Są one niezbędne dla naszej egzystencji, podobnie jak powietrze, pokarm i woda, ponieważ w naszym kręgu kulturowym nie istnieją ludzie, którzy są w stanie samodzielnie zaopatrzyć się w środki pozwalające przeżyć. Czym właściwie jednak są pieniądze? Chociaż znamy je od tysięcy lat, codziennie się nimi posługujemy, nie istnieje nic, z czym moglibyśmy je porównać i o czym równie mało wiemy. Czy wiecie Państwo, czym są pieniądze? Skąd pochodzą? Kto ustala reguły gry? I jaki związek mają pieniądze z przyszłością naszej planety?

Czy może błądzimy w tym naszym naturalnym rozumieniu pojęcia “pieniądze”?

Padają pytania: dlaczego w tak bogatym kraju nagle brakuje pieniędzy na wszystko? Co stało się z pieniędzmi wypracowanymi przez poprzednie pokolenia? Dlaczego upatruje się rozwiązanie dla wielu problemów w stałym wzroście gospodarczym? Dlaczego ignoruje się to, że w skończonym świecie nie może istnieć nieskończony rozwój? Dlaczego działanie musi być ” ekonomiczne”, chociaż w widoczny sposób obciąża to i człowieka, i naturę? Dlaczego to nauka i polityka są odpowiedzialne za pojawianie się tych pytań?

Odpowiedź brzmi: jest to ostatnie tabu, z którym mamy do czynienia i jeśli chcemy przeżyć na naszej planecie, musi zostać ono przełamane. System, w którym żyjemy, na wskutek swojego specyficznego rozrostu, przypomina rozwój choroby nowotworowej, gdyż przyczynia się do niszczenia życia na ziemi.

Pragnę, poprzez moje działania, podjąć próbę wyjaśnienia, w jaki sposób dotychczas akceptowany system finansowy łączy się i współistnieje z problemami ekonomicznymi, społecznymi i ekologicznymi trapiącymi cały świat. Chcę także wyjaśnić w jaki sposób funkcjonuje nasz system finansowy, którego “błąd konstrukcyjny” nie pozwala na rozwój naprawdę wolnej, społecznej i ekologicznej gospodarki rynkowej oraz jaką formę przybrałyby możliwe do zastosowania rozwiązania. Ten wspomniany “błąd konstrukcyjny” systemu finansowego sprawia, że wąska elita ludzi bogaci się, podczas gdy większość – bez rozumienia, w jaki sposób do tego dochodzi – stale ubożeje.

Część 1: Problem pieniężny i jego rozwiązanie

Przyczyna obowiązku wzrostu oraz redystrybucja

Biorąc pod uwagę możliwości technologiczne, bylibyśmy dzisiaj w stanie spełnić nasze ludzkie marzenie: każdemu człowiekowi na tym świecie oddać do dyspozycji wszystko to, co jest mu potrzebne do życia oraz zlecić maszynom wykonanie najbardziej nieprzyjemnych prac. Jedyną rzeczą, której brakuje, są pieniądze.

Permanentny przymus wzrostu w gospodarce oraz brak sprawiedliwości w podziale dóbr w naszym społeczeństwie wynikają bezpośrednio z samego systemu pieniężnego.

Jednak czyż pieniądze nie są niczym innym, jak porozumieniem między ludźmi w celu przyjęcia i stosowania określonego nośnika jako środka służącego wymianie? To mogą być banknoty, monety, w niektórych częściach świata muszle, podczas wojny – papierosy. Czy może błądzimy w tym naszym naturalnym rozumieniu pojęcia “pieniądze”? Przyglądając się problemowi bardziej wnikliwie, stwierdzimy, że pieniędzy nam nie brakuje zupełnie. Jest ich dużo. Jedynie to, czego nam brakuje, to sprawiedliwy ich podział, jak również związany z tym sprawiedliwy podział dostępu do zasobów tego świata. Ludzie nie zdają sobie sprawy, że obecnie ledwie 2% odbywających się na całym świecie transakcji finansowych polega na prawdziwej wymianie dóbr oraz usług. Na drugim biegunie znajduje się 98% transferowanych sum, które służą wyłącznie celom spekulacyjnym prowadzonym w obszarze walut.

Stawiam tezę podstawową, że w dłuższej perspektywie nietrwałe warunki, jak również permanentny przymus wzrostu gospodarczego i brak sprawiedliwego podziału dóbr w naszym społeczeństwie są rezultatem samej istoty pieniądza. Z tego też powodu na pierwszym planie stawiam dwa pytania:

- Po pierwsze, jak można obowiązek wzrostu zmniejszyć do optymalnych rozmiarów i przywrócić sprawiedliwy podział środków?

- Po drugie, jakie istnieją możliwości praktycznego zrealizowania tych założeń?

Na początek jednakże kilka podstawowych myśli, bez których nie byłby zrozumiały ani sam problem, ani jego rozwiązanie, ani propozycja praktycznego działania lub tabu tego tematu.

Problem konstrukcyjny systemu: odsetki

Pieniądze, z którymi mamy codziennie od czynienia, służą dwóm podstawowym celom: po pierwsze funkcjonują jako uniwersalny środek rozliczeniowy; są przy tym jednym z najbardziej genialnych wynalazków ludzkości i warunkiem właściwego podziału pracy, który jest podstawą każdej cywilizacji. Po drugie – pieniądze mogą być także gromadzone i przez to uniemożliwiać wymianę towaru. Gdy ktoś ma worek jabłek, a ktoś inny pieniądze przeznaczone na ich zakup, to nie jest to sytuacja równoważna, zważywszy, że jabłka po kilku miesiącach są już zepsute, a pieniądze wciąż zachowują tę samą wartość. Trwałość pieniądza i jego tzw. “cecha Joker’a” (pieniądz można wymienić na wszystko) stwarzają warunki umożliwiające funkcjonowanie odsetek, które bez ruszenia palcem mogą zostać podwyższone dla korzyści właściciela pieniędzy. Zrozumienie i akceptacja z jaką przyjmujemy i płacimy odsetki opiera się jednak na trzech podstawowych błędach.

1. Błąd: Pieniądze można stale wymieniać ilościowo

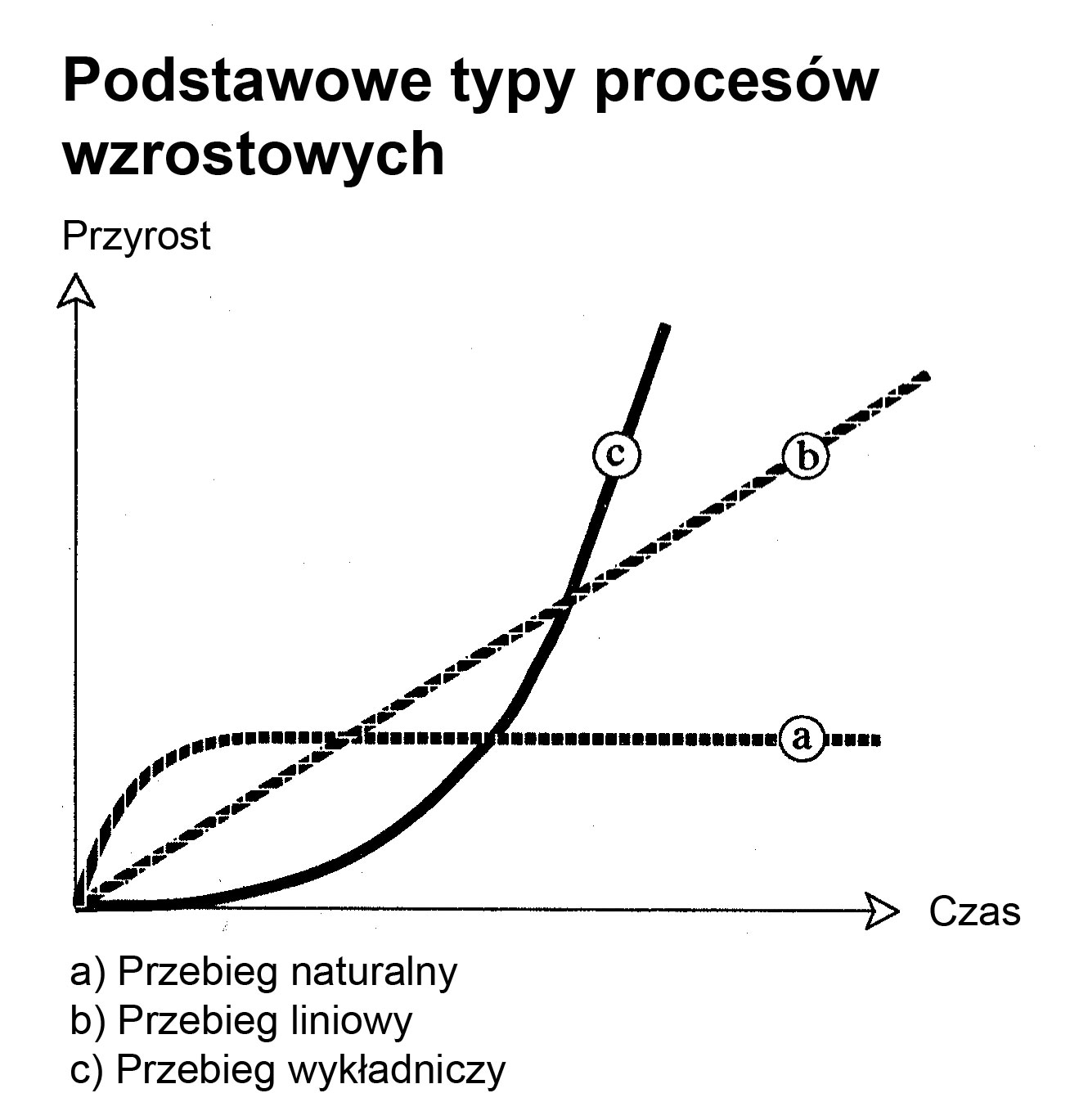

Ważne jest, aby potrafić rozróżnić trzy odmienne znaczenia pojęcia wzrostu, które wywołują całkowicie różne skutki:

- Pierwsze znaczenie dotyczy sfery fizycznej i oznacza siłę, która kieruje ludzkim organizmem, jak również organizmami roślin i zwierząt, a którą można byłoby określić jako “wzrost naturalny”. We wczesnych fazach naszego życia rośniemy stosunkowo szybko, następnie wolniej i zazwyczaj nasz fizyczny “wzrost” zatrzymuje się na wielkości optymalnej dla nas około 21-go roku życia. Począwszy od tego okresu, a więc przez większą część naszego życia, zmieniamy się z wszystkimi naszymi podsystemami prawie wyłącznie pod względem jakościowym, a nie ilościowym. Biolodzy przedstawiają wspomnianą formę wzrostu w postaci krzywej, którą określają mianem: “krzywa zbliżenia”. Ja chciałabym nazwać ją “ilościową krzywą wzrostu” (patrz rysunek po prawej stronie).

- Drugie pojęcie wzrostu oznacza “wzrost” mechaniczny lub “linearny”. Jeżeli wykorzystamy większą ilość maszyn, wówczas wyprodukują one większą ilość dóbr. Dla mojej dalszej analizy ta forma wzrostu ma dużo mniejsze znaczenie. Zwraca się uwagę, że w dłuższej perspektywie nie jest możliwe utrzymanie ciągłego zwiększania osiągnięć na Ziemi, która ma ograniczone zasoby.

- Bardzo znaczące dla mojego dalszego toku myślenia jest natomiast zrozumienie tak zwanego “eksperymentalnego wzrostu”, który można określić mianem dokładnego przeciwieństwa wzrostu naturalnego. W tym przypadku krzywa wzrostu jest na początku prosta, lecz następnie staje się coraz bardziej wznosząca i ostatecznie przechodzi w linię biegnącą prawie pionowo.

Wzrost wykładniczy kończy się często śmiercią organizmu, w którym choroba się rozwijała.

Zarówno w naturze jak i w organizmie ludzkim taki wzrost jest zazwyczaj oznaką choroby. Choroba nowotworowa np. postępuje według wykładniczego wzorca wzrostu (inaczej: ciągu geometrycznego). Na początku rośnie powoli. Z jednej komórki rakowej tworzą się najpierw 2, z nich kolejne 4, a potem – 8, 16, 32, 64, 128, 256, 512 itd. Tak więc rozrastają się one coraz szybciej. W chwili rozpoznania choroby zazwyczaj jest ona już w takim stadium, w którym nie można powstrzymać jej dalszego rozwoju. Ten wykładniczy wzrost kończy się często śmiercią organizmu, w którym choroba się rozwijała – często także ze śmiercią “gościa”, ponieważ wraz ze śmiercią swojego “gospodarza” odbiera on sobie sam podstawę życia. Brak zrozumienia dla problemów wynikających z takiej formy wzrostu stanowi o błędnym wyobrażeniu funkcji pieniądza, ponieważ w regularnych odstępach czasu ze względu na istnienie odsetek oraz, co jest tego konsekwencją, odsetek od odsetek, zasoby pieniężne ich właściciela ulegają podwojeniu, co oznacza, że wykazują wykładnicze zachowanie wzrostowe. To wyjaśnia, dlaczego w przeszłości – w regularnych odstępach czasu, a także współcześnie – napotykamy w naszym systemie pieniężnym na poważne problemy, a nasza gospodarka opanowana jest przez patologiczny obowiązek wzrostu. Każdy, kto szuka drogi ucieczki od nakazu wzrostu, najczęściej odpada z biegu, “trafia na boczny tor”. Z tego powodu nie pomagają żadne apele kierowane do społeczeństw lub pojedynczych ludzi, jak np. do osób kierujących międzynarodowymi firmami lub do polityków. Nikt nie chce wypaść z gry. Dopóki nie zmienimy tego systemu, dopóty “błąd konstrukcyjny w systemie pieniężnym” nie ulegnie zmianie.

Słynny przykład feniga Joseph’a ukazuje, że system z odsetkami może funkcjonować krótko- i średnioterminowo, lecz nie – długoterminowo. Gdyby za życia Chrystusa Joseph ulokował na lokacie bankowej jednego feniga, a ten z kolei objęty byłby średnim oprocentowaniem rzędu 5% rocznie, wówczas w roku 2000 wartość tego jednego feniga, przeliczając po obowiązującej wówczas cenie złota, wzrosłaby do ponad 500 miliardów, a w przeliczeniu na wagę – jego równowartością byłaby bryła złota o wadze równej wadze kuli ziemskiej. Przykład ten ukazuje, że wprawdzie matematycznie jest to wyliczalne, lecz faktycznie nie jest możliwe nieustanne pokrywanie odsetek, dlatego też odsetki w takiej formie jaką znamy, nie mogą funkcjonować długoterminowo.

Można by powiedzieć, że zasada istnienia odsetek oraz odsetek od odsetek zachowuje się jak wrzód w naszym systemie ekonomicznym i przez to w naszym “organizmie” społecznym. Wcześniej czy później taki system musi się załamać. Biorąc pod uwagę wysokość stopy procentowej, przedział wielkości od 20 do 40% prowadzi do zapaści. Z doświadczenia i na przykładzie Ameryki Łacińskiej wiemy, że proces ten trwa około 10 do 15 lat, a w przypadku stopy procentowej zamkniętej pomiędzy 5 a 10%, jak to ma zazwyczaj miejsce w Europie – około 50 do 60 lat. W tym dokładnie okresie znajdujemy się obecnie, ponad sześćdziesiąt lat od zakończenia drugiej wojny światowej.

2. Błąd: Odsetki płacimy tylko wówczas, jeśli pożyczamy pieniądze

Druga pomyłka polega na założeniu, że płacimy odsetki tylko wówczas, jeżeli pożyczamy pieniądze w banku lub od innej instytucji czy osoby. To doprawdy nie jest przypadek, że w każdej cenie, którą płacimy za jakiś towar, zawarta jest określona suma odsetek. Mam na myśli każdą wartość odsetek, którą producenci towarów i wykonawcy usług muszą zapłacić bankowi, aby móc nabyć maszyny, sprzęt lub sfinansować swoją działalność. W Niemczech na przykładzie opłat za wywóz odpadów komunalnych policzyć można, że część “odsetkowa” wynosi około 12% wartości usługi. W cenie wody pitnej jest ich ok. 38%, zaś w cenie czynszu w budownictwie socjalnym część całej sumy, którą stanowią odsetki, wynosi nawet 77%. Wszystkie ceny za towary i usługi, które są istotne dla naszego codziennego życia, zawierają średnio 40% odsetek lub kosztów kapitałowych (Creutz 1993/2001). Gdyby tylko móc zamienić system z odsetkami w inną metodę finansowania, moglibyśmy podwoić nasze dochody lub odpowiednio mniej pracować, a mimo to móc cieszyć się dotychczasowym poziomem życia.

3. Błąd: Odsetki są opłatą uzasadnioną lub premią za utrzymanie płynności finansowej

Trzecim błędem jest wiara, że odsetki są uzasadnioną opłatą, gdyż muszą być wliczone do każdej ceny i doliczone do każdego kredytu. Również na dobro każdej osoby posiadającej oszczędności w banku zapisywane są odsetki od tychże zasobów. Tylko niektórzy rozumieją w jakim wymiarze efekt odsetek oraz odsetek od odsetek utrzymuje redystrybucję pieniądza, która polega na ich przepływie od osób zmuszonych do pracowania na swój dochód w kierunku osób, które mogą pozwolić sobie na to, żeby ich pieniądze “zarabiały na siebie”, a więc tych, które uzyskują dochód bez wkładu pracy własnej. Z pewnością widzieliście Państwo jak “pracuje” pieniądz? Aby uzyskać odsetki od jednego euro inna osoba musi wypracować odpowiednią przeciw-wartość, tylko wówczas nasze pieniądze są coś warte.

Zwodnicza sprawiedliwość odsetkowa: 10% populacji zgarnia pieniądze, które większość traci przez system odsetek.

Jeżeli podzieliłoby się niemieckie budżety domowe na dziesięć równych grup, okazałoby się, że 80% rodzin w Niemczech w swoich kosztach utrzymania ma zawartą prawie podwojoną wartość odsetek w porównaniu z odsetkami, jakie osoby te pobrałyby na starość z tytułu posiadania własnych oszczędności, funduszy ubezpieczeniowych lub nabytych dóbr. Dziesięcioprocentowa grupa budżetów domowych ma wyrównane w przychodach i rozchodach wartości odsetek. Zaś pozostałe 10% społeczeństwa zarabia pieniądze, które w większości właśnie przez odsetki tracą na wartości. To się nazywa “sprawiedliwość”. Otrzymujemy odsetki za nasze umowy o deklaracjach oszczędzania oraz lokaty bankowe, jednakże przy dokładnej analizie proces ten okazuje się zwodniczy. Dopiero przy oprocentowaniu sum o wysokości ponad 500.000 euro, profity ze wspomnianego wyżej systemu trafiają do osób posiadających takie wkłady pieniężne. W 2001 roku ogólna suma, która w Niemczech codziennie była rozdysponowana w formie odsetek, wyniosła ok. miliarda euro. Podczas gdy większość społeczeństwa stale traci swoje pieniądze, w tym samym czasie dzięki systemowi odsetek zyskują banki, firmy ubezpieczeniowe i międzynarodowe koncerny.

W “grze sił” gospodarki rynkowej system z odsetkami działa w następujący sposób: gracze (aktywni uczestnicy rynku) karani są za swoją aktywność, gdyż obciąża się ich odsetkami, które muszą płacić; osoby psujące grę, czyli przechowujące pieniądze na koncie, nagradzane są przychodami uzyskanymi z tytułu odsetek. W ten sposób odsetki umożliwiają – w przeciwieństwie do wielokrotnie przytoczonej zasady aktywności, którą kieruje się “społeczeństwo żyjące w kulcie sukcesu” – osiągnięcie dochodu bez wykonywania jakiejkolwiek pracy. Odsetki prowadzą do powstania patologicznego wzrostu gospodarczego, a także pogłębiania nierówności w podziale zysków.

Rozwiązania: Opłata mobilizacyjna zamiast odsetek

Rozwiązanie, które jest nie tylko fascynująco proste i trafne, ale także praktyczne i zrozumiałe, istnieje już od 1916 roku. Po raz pierwszy rozwiązanie to zostało opracowane i opublikowane przez kupca pochodzenia niemiecko-argentyńskiego, Silvio Gesell’a (1949/1991).

Zamiast płacenia odsetek Gesell zaproponował wprowadzenie “opłaty motywacyjnej”[2], aby w ten sposób utrzymać obieg pieniądza w gospodarce. Ten, kto nie wyda swoich pieniędzy, bądź też za pomocą swojego konta ROR (rachunek oszczędnościowo-rozliczeniowy) nie rozdysponuje ich na konta innych osób bądź instytucji, zostanie “ukarany” niską opłatą. Oprócz tego – podobnie jak w dzisiejszym systemie – powstanie zachęta finansowa do wprowadzania pieniędzy w obieg, co w zależności od formy rozliczenia finansowego będzie “obciążone” w różny sposób: gotówka (- 6%), depozyt (- 3%), a wkład pieniężny na koncie oszczędnościowym (+/- 0%).

Procesowi przetrzymywania gotówki można zapobiec na różne sposoby. Na przykład poprzez wydawanie kolorowych serii banknotów pieniężnych, które będą raz w roku (o 6%) lub stale dewaluowane (miesięcznie o 0,5%) lub też zostaną opatrzone datą upływu terminu ważności (podobnie jak produkty spożywcze). Będzie się to odbywało w dużo łatwiejszy sposób przy transakcjach bezgotówkowych (np. poprzez karty chipowe, mogące przyjmować różnorodne funkcje płatnicze). Podczas gdy pieniądze ulokowane na koncie ROR obciążane są nieznaczną opłatą za jego użytkowanie (ponieważ to tak, jak to jest w obecnie praktykowane, pieniądze mogą być znowu częściowo pożyczane od banku), na koncie oszczędnościowym nie są one niczym obciążane, ponieważ mogą one być w całości wykorzystane w dalszym obiegu finansowym. Mogą więc zachować swoja wartość, gdyż bez prawa do wprost proporcjonalnie narastających odsetek na wkładach oszczędnościowych, analizując rozwiązanie w długoterminowej perspektywie, może dojść nawet do wyeliminowania inflacji. Dzięki temu zniknie w końcu warunkowana tym systemem niepewność, z którą każdy z nas się boryka.

Kredytobiorcy liczyć się będą jedynie z żądaniem uiszczenia opłat związanych z pracą banku i premii od ryzyka, a więc z dwiema kwotami, które obecnie również są pobierane przy każdej transakcji kredytowej jako jego mała część. Będzie się ponosiło nie wyższe niż 2 do 2,5% koszty odsetek.

Funkcja pieniędzy jako środka wymiany w transakcjach kupna-sprzedaży zostaje w dużej mierze ograniczona. Służą one jednak także jako forma stabilnego zachowania wartości. Nie zmienia się to w stosunku do obecnych zwyczajów. W przypadku gdy ktoś posiada większą ilość pieniędzy niż ich potrzebuje, zanosi je do banku, czyli je mu użycza i dzięki temu wprowadza je ponownie w obieg. W takim wypadku opłata za użytkowanie jest eliminowana. Oznacza to, że zachęta do oszczędzania zostaje zachowana.

Do tej pory gospodarka uzależniona była od kapitału, teraz pieniądze, aby uniknąć utraty wartości, muszą służyć jej potrzebom.

Najważniejsze, co w nowym systemie przestało istnieć, to oczekiwania wykładniczo rosnących odsetek na kontach oszczędnościowych i przez to zakłóceń rynku poprzez jednostronną akumulację pieniędzy w rękach małej grupy posiadaczy. Do tej pory gospodarka uzależniona była od kapitału, teraz pieniądze, aby uniknąć utraty wartości, muszą służyć jej potrzebom. Oznacza to, że to kapitał służy ludziom. Dzięki temu możliwe jest istnienie zrównoważonej gospodarki i trwały dobrobyt, ponieważ ten system pieniężny podąża za naturalną krzywą wzrostu i kiedy osiąga optymalną wielkość, przestaje rosnąć ilościowo i dzięki temu umożliwia wzrost jakościowy.

Jedynie taka zmiana może w efekcie przynieść wszystkim uwolnienie od nieustannej presji wzrostu wskaźników. Oznacza to, że zamiast przymusu coraz większej konsumpcji otrzyma się wyższą jakość życia; zamiast coraz bardziej odczuwanego braku czasu – więcej wolnego czasu do dyspozycji. Być może ponownie będziemy mogli poświęcić więcej uwagi dzieciom oraz ludziom starszym, a także sztuce i kulturze, jako integralnym składnikom każdego ludzkiego życia. Być może zamiast oszczędności wprowadzanych w wydatkach socjalnych i edukacji będzie możliwy rozwój tych sfer społecznego funkcjonowania. I wszystko to, ponieważ nacisk pieniędzy na obowiązek szybkiego wzrostu gospodarki, a przez to na ludzi się zmniejszy.

W przeszłości, kiedy istniał wolny pieniądz, ludzie mieli zupełnie odmienny stosunek do kultury, sztuki i czasu. W okresie późnego średniowiecza w Europie pieniądz, jednostkę stanowił “brakteat”[3], był motorem, który pobudzał idee tworzenia wspaniałych katedr. Dzięki temu obecnie możemy je podziwiać. Ich budowa motywowała do pracy, o której w momencie jej rozpoczęcia wiedziano tylko tyle, że zakończy się za sto–dwieście lat. Obecnie pieniądz musi się “zamortyzować” w ciągu trzech, najwyżej pięciu lat, w przeciwnym razie nie zostanie w ogóle zainwestowany. Jeżeli przyjmiemy nowe spojrzenie na rolę pieniądza, dla większości z nas będzie to oznaczało uzyskanie znacznych dochodów, a nie straty. Jeżeli wprowadzilibyśmy ten nowy porządek finansowy, to większość wiele by zyskała, a nic nie byłoby do stracenia. W związku z nową reformą rolną, której wartością dodaną będzie troszczenie się przez ludzi o postawioną im do dyspozycji ziemię (porównaj Kennedy, 2006), możliwe byłoby wyeliminowanie dwóch zasadniczych przyczyn odpowiedzialnych za biedę i rosnącą przepaść pomiędzy ludźmi biednymi, a bogatymi.

Część 2: Praktyczne przykłady komplementarnych systemów pieniężnych

Poniższe dwa przykłady z Brazylii ilustrują, jak działają w praktyce sektorowe systemy komplementarne, służące różnym celom:

- „Palmas” – model sukcesu z Fortalezy (CE) – łączy koncepcję mikrokredytów z walutą regionalną, emitowaną bezodsetkowo przez spółdzielczą bankowość Palmas. [Czytaj więcej…]

- „Saber” – koncepcja Bernarda Lietaera i Gibsona Schwartza, opracowana na zlecenie rządu Brazylii, proponuje system bonów edukacyjnych, wspierających dzieci i młodzież z ubogich środowisk, finansowany z opłat telefonicznych. [Czytaj więcej…]

Przełożyła z niemieckiego: Anna Krakowska

[Uwagi tłumaczki w nawiasach kwadratowych, pisane kursywą]

Korekta: Eliza Ptaszynska

O autorce

Uwagi

- Skocz do góry ↑ Margrit Kennedy udostępniła niniejszy tekst życzliwie na potrzeby publikacji o projekcie kredytowym. Stanowi on skrót szerszego opracowania zawartego w jej pierwszej książce na ten temat: “Geld ohne Zinsen und Inflation” [Pieniądz bez odsetek i inflacji], 1. wyd. 1991. Tekst został po raz pierwszy opublikowany w nieco rozszerzonej formie w: Frank-M. Staemmler, Rolf Merten (red.), “Aggression, Selbstbehauptung, Zivilcourage” [Agresja, asertywność, odwaga cywilna], EHP 2006.

- Skocz do góry ↑ Stosuje on także wyrażenia “Liegegebühr” [opłata przestojowa] i “Demurrage” [demurrage].

- Skocz do góry ↑ Brakteat stanowiły szczególną formę monet w XII i XIII wieku. Były to jednostronnie wybite, bardzo cienkie, ale o średnicy pięciu centymetrów wytłoczone srebrne fenigi. Można było go łatwo złamać, stad jego nazwa własna. W roku 1189 cesarz Barbarossa przyznał lokalnym książętom i biskupom niemieckim prawa mennicze.